5月11日,京东发布2023年一季度财报。截至3月31日,京东一季度实现营收2430亿元,同比增长1.4%; NON-GAAP净利润76亿元,同比增长88.3%。 增长缓慢,但收益强劲。

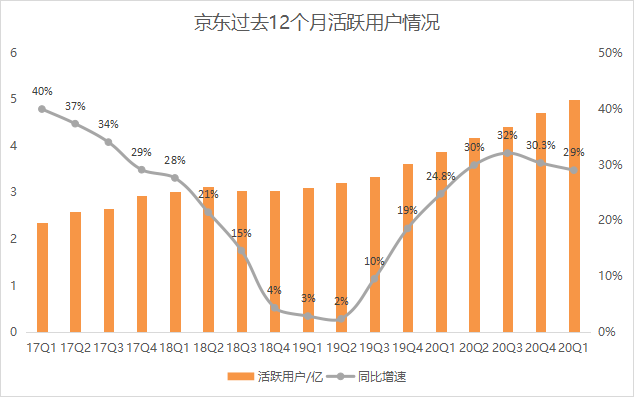

业务方面,一季度,京东零售实现营收2124亿元,同比微降2.3%。 从去年四季度开始,瑞声数据不再披露,因此无法判断京东用户的增长情况。 非电商业务收入同比增长38.3%。

继去年11月20日京东零售调整组织架构后,今年调整还在继续。

4月底,在“11·20”调整中退休的原时尚美妆事业群负责人冯毅复出,出任新成立的大商超全渠道事业群负责人。 姚延忠负责生活服务事业群,原负责人辛立军则全职负责京东健康。 此外,平台负责人姚延忠、韩锐等年轻人接任。 在徐磊的时代,京东的高管年轻化有条不紊地开始了。

进入二季度,内部调整深入。 据悉京东怎么改定位,受中层影响,京东部分业务的开业仪式已延期。 “为了成长,东哥需要整顿。” 此外,在一季报披露当天,京东还发布公告称,集团CEO徐雷将退休,继任者为CFO徐然。 鉴于去年“11.20”调整中退役的冯毅有过复出经历,徐磊或许也有复出之日。

从经营和财报可以看出,此次组织架构调整的原因是京东商城的业务增长放缓,而京东零售服务收入的增长意味着依赖流通的京东商品获取收入,正在寻找另一种收入来源——依赖品牌商家服务获取收入的第三方生态。

京东同时“改革”和“开放”,会比硬着头皮沉下去之前更加务实。

自雇

本季度,京东商品(自营系统)收入放缓并非来自内部,而是受到消费电子市场疲软的影响。

手机是京东3C中韧性最强的品类。 从售前营销到物流配送,再到售后服务,平台与厂商息息相关。 能挖掘出多少价值,要看整个市场。

如果国内手机市场不回暖,京东手机不可能全身而退。 在此前IDC、Counterpoint、Canalys这三大数据机构不同统计规则的报告中,都得出了相同的结论:市场尚未摆脱下行压力。 尽管以月报为准的Counterpoint给出了月度企稳的乐观结论,但并未否认继续下跌的可能。

在电视、冰箱、空调等大件家电方面,一季度,除电视零售额同比下降15.7%外,冰箱和空调均出现回暖迹象。 其中,冰箱零售额同比增长3.3%,空调销售额同比增长16.7%。 产业在线检测数据显示,二季度空调行业生产进度同比增长23.4%。 随着夏季气温回升,行业将进入销售旺季,短期内将成为京东3C家电最重要的增长动力。

从收入结构来看,截至3月31日,家电类和日用品类均出现不同程度下滑。 其中,3C家电收入1170亿元,同比下降1.2%; 生活必需品收入786亿元,同比下降8.6%。

3C、百货营收同比下滑,说明随着病毒阴云散去,用户对产品品质和性能的诉求不再是重中之重。 所以,京东推出百亿补贴,其实也是为了应对消费市场的变化。

徐磊时代,京东试图纠正“重3C,弱百货”的市场,但之前几次功亏一篑,就是没能匹配到货,搭建流量场。 此后,京东并没有在C端建立稳定的流量池,也没有像淘特、拼多多那样向源头发力。 因此,自去年一季度以来,京东零售收入增速一路下滑,本季度首次出现负增长。 .

为解决上述问题,去年9月,京东开始酝酿“百亿补贴”。 需要指出的是,猫购和拼拼都是基于品牌和商家的。 即便他们利用平台的官补,借力品牌自补搭建“低价流量场”,也不会有左手右手之分。 入情况。

但京东以自营为主,这使得大部分官方补贴都落在了自营上,而POP商户受益有限。 此外,京东此前并未对流量分配机制进行调整,因此第三方在短期内相对理性。

因此,近一个多月以来,京东的内部流量分布开始向POP商户倾斜,同时不再区分POP和自营。 很有可能全面开放POP,与自营系统共存。 当POP商户和自营企业都被当成“自家人”,百布真的可以帮助京东打造自己的流量场。

事实上,自营商户和POP商户在流量和政策上享有同等权利,这也算是京东完成了一轮“开门红”。

一位业内人士认为,试图让POP和自营系统同台竞技,是为了进一步落实刘强东的“低价”政策。 “补贴的低价一定要在流量和政策上对等,引入活水,与个体经营形成合力。”

此外,猫拼的成功经验在下沉人群和高频刚需低价产品上得到了验证。 目前,京东百布的品类大多集中在笔记本、手机、酒类等低频高价品类,既无法扩大用户,也无法让品牌纠结于全渠道价格管控。

值得注意的是,在京东推出低价策略的同时,淘天也进行了大幅调整,其中也有很强的“低价”色彩强化搜索比价。 上述人士分析,搜索比价将从根本上解决淘宝天猫平台普遍存在的价格混乱问题,同时也将倒逼品牌重新考虑应该以哪个平台为主战场。商业。

下单要借鸡,孵蛋也要借鸡

做大POP商户,意味着京东的服务收入将进入高速增长阶段。

京东自营业务的增长源于供应链能力、系统效率和用户复购率,这些都体现在财报的“商品收入”项目中。 POP商户为京东自营业务模式的补充,与淘天无异,财报中无专项统计项目。

我们根据京东零售与商品收入的差值来计算京东零售的服务收入,这间接反映了京东 POP 商户的增长。

服务收入包括来自品牌商家的佣金、广告和推广费用,还包括88VIP等消费者的年费会员费。 从最近几个季度的财务数据可以发现,营收一直保持着高速增长的态势。 今年一季度,京东零售服务收入168亿元,同比增长28.2%。 百布和开放POP确实提供了增量。

相比之下,同期阿里中国零售板块,其“客户管理”收入增长相对疲软。 截至去年四季度,阿里营收913亿元,同比下降9%,已连续三个季度出现负增长。

财报中的数据证明,京东的商业模式确实“天猫化”了。 不过,这需要京东解决目前流量相对稀缺的问题。 毕竟品牌商不仅看重京东的产品性能,还需要充裕的流量,所以才愿意在京东做营销,否则只能给他们带来佣金收入。

某品牌商京东渠道负责人表示,无论流量是否见顶,所有品牌都愿意在流量领域花钱。 但是抖音和天猫的流量是线性增长的,需要持续花钱才能有持续的收益。 “京东不一样,有自己的表现能力和特殊的用户画像,流量转化的起点会比猫九高,但流量不够。”

上述人士认为,京东百步需要时间来聚合流量,让消费者形成习惯,因此需要持续投入。 对于商家来说,只要百布形成的流量场能够带来稳定的增长,那么“即使亏了一些钱,也愿意在京东上做流量”。

如果在自营时代,京东还能依靠供应链的可靠性,自营以优质、高效的渠道独霸一方,那么POP商户开通后,流量是否充足,判断这次开场能否达到预期。 为了解决交通问题,京东将目光投向了“外”。

“京东非常渴望流量。” 一位短视频平台运营商告诉光子星球,京东今年继续加大网络广告投放力度,甚至是一些平台的头号赞助商。

依靠外部交通,借鸡下蛋,不能从根本上解决交通问题。 因此,京东在借鸡下蛋的同时,也在向快手和抖音学习,借鸡孵蛋。

6.18之前上线了京东APP 12.0版本。 首页去掉了排行榜、发现好物、新品配送等频道,取而代之的是百亿补贴、京东秒杀、9.9包邮、直播频道。

3月21日,京东开通百步直播间。 上午9:00-中午12:00,所有主播京东客服。 将客服变身主播的尝试揭示了京东同时拥有多条线的“孵化蛋”。

此外,京东还在寻找与品牌自播的合作方式。 虽然在头部主播退出后,淘宝一度通过加强品牌自播填补了空白,但这并不意味着京东会照搬淘宝的操作。

针对目前直播电商缺乏品效平台的问题,京东正试图将供应链+电商的成功经验复制到直播间。 4月底,京东速递、京东直播、京东制造、京东服务等电商伙伴亿福全来飞思参加广州直播电商节京东怎么改定位,叠加优惠和场景营销。

进入职业经理人时代

京东零售本季度停止增长,主要是由于短期调整的痛苦。

当3C市场面临增长瓶颈时,京东势必需要在日用消费品方面有所增长。 但京东自营日用消费品远远不够,需要第三方商家补充。 因此,京东需要解决之前流量不足的问题。 虽然外部导流可以在短期内缓解焦虑,但要根除交通焦虑,还是要自己搭建一个交通场。

这或许是刘强东坚持降价的核心原因。

从服务收入的增长来看,百布和开放已经初见成效,能否构建一个繁荣、多元、有序的第三方生态圈,开放是第一步,接下来还需要用大促销来锤炼它。 营销能力。

可惜徐磊已经不是执行这个任务的人了。

当徐磊因个人原因辞去京东CEO一职并引发全网关注时,人们不仅为这位锋芒毕露的经理人的离去而感动,更看到了京东紧随其后的脚步阿里,进入职业经理人时代。

相比马云的隐蔽存在,刘强东还是在幕后做决定。

在徐磊的时代,3C和日用消费品,商品收入和服务收入都在均衡发展,职业经理人徐冉会不会走这条路,要看徐冉,要看网站。 她身后的刘强东。