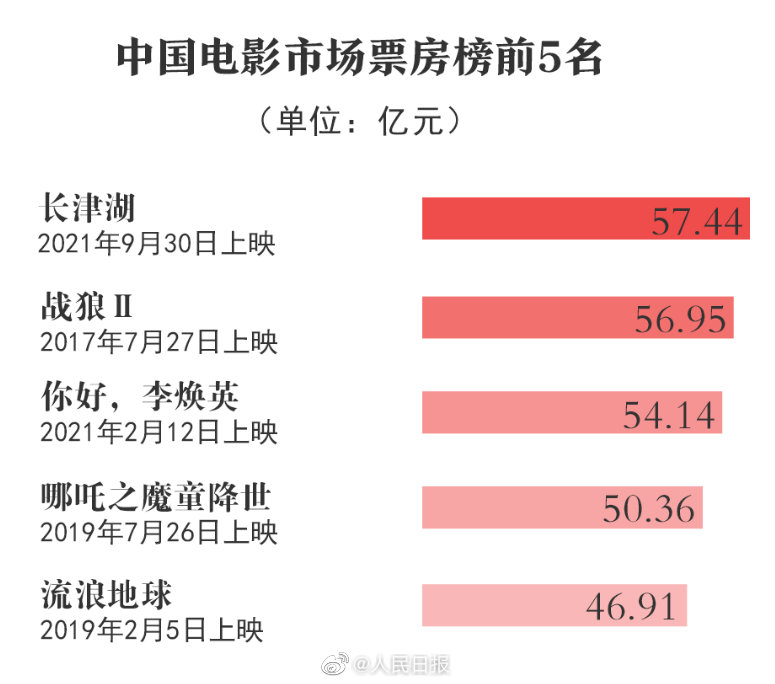

据《娱乐数据》统计,记者发现,2017年,红鲤影院旗下800余家影院平均上座率7人/场,上座率6.9%,远低于全国平均水平。 我觉得这个数据一定程度上可以反映县级影院目前的发展状况。

(红鲤院线是中国真正的县域电影产业平台运营商,其定位与大地院线完全不同。大地院线从四五线城市起步,大力扩张至一二线城市近年来,走的是“农村包围城市”的路线,红鲤鱼深耕县域影院市场多年,因此在分析县域影院的发展时,红鲤鱼影院的数据更具代表性。)

从表中可以看出,人均放映场次和影院上座率都不高,这清楚地表明我们的市场已经处于“供大于求”的状态。 县城影院的人均放映场次和上座率,更反映了观影需求的极度匮乏。

2 真相很“残酷”

残酷的真相往往隐藏在美丽的外表背后。 我们能看到的数据、能听到的声音是“关键的少数”,而能反映县级影院真实面貌的“多数”却沉默了,我们很少听到他们的声音。

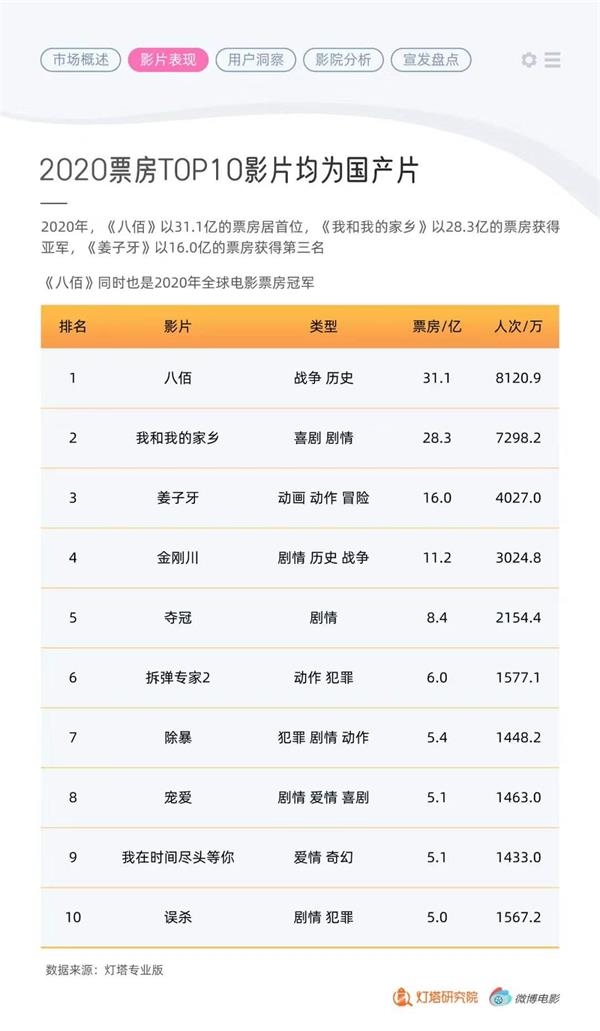

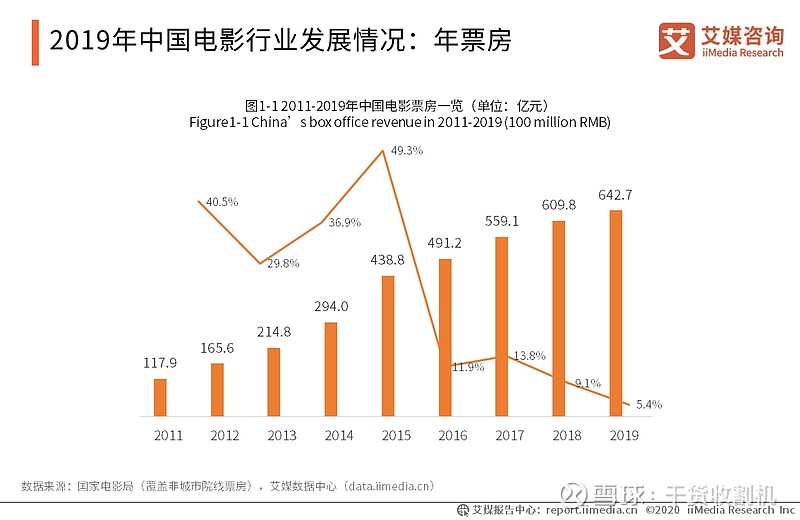

2017年全国观影人数16.2亿人次,比上年的13.72亿人次增长18.08%。 然而,在县城,很多人并不知道这个数字的“欢乐”在哪里。

浙江上虞算是比较发达的县城。 全市有5个城市剧院,其中4个集中在县城中心。 万达、大地、横店三家影院同台竞技。 后来的进入者只辐射到郊区集镇。 也是这家工作室的负责人告诉笔者:2017年工作室票房超过200万,全年平均每场7人,最低谷时,有全天只有 10 个人在看电影。 淡季和旺季是两个极端。 每逢春节上虞大地数字影院,出勤率可提高到50%-70%。

安吉县市区还有6家剧院。 2017年,2家影院票房超过500万,1家影院票房300万。 2016年,记者询问了当时正在建设中的一家电影院的投资人。 他的期望是达到400万的票房。 经过整整一年的修炼,他终于赚了一百八十万。

超过200万元的票房收入,扣除分账、租金和运营成本,所剩无几。 这种现状与投资者的预期显然不符。 现实是这样的:稍微发达一点的县城中心,就有很多剧院。 县城很小,电影院多了就会特别拥挤,几乎没有覆盖红利。 后来上虞大地数字影院,投资者又转向距离县城中心较近的集镇。 县城本来就是一座“空城”,年轻人“迷失”在大城市,经常看电影的人少。 而这群经常看电影的人,集中在县城中心附近。

北京商报还对河北、山西等县常住居民的观影需求进行了调查,发现除了年轻人,那些退休职工和中老年人更喜欢打麻将或出去玩与家人、朋友和邻居。 出去走走,如果你一个人,大部分时间你会在家看电视。 中西部地区的观影需求更为严峻。

3进一步拉大差距

我们观察到,全国新建电影院的趋势是:规模越来越大,10厅以上的电影院越来越多,也有20厅以上的,设备越来越多而且更加高端,装修设计也突破了传统。 电影概念。 该县还有大量设计不规范、运营多年、设备未更新的影院。

全国的趋势是:影院的规模效应越来越明显,放映的影片数量越来越多,这也客观上要求影院要有更多的影院放映,以满足观众不同的观影需求。 商业形成了导流合作的筹码。 然而,县城影院的现状是:在返乡潮之前,四厅还是太多,一直处于“无流量——效率低下——无管理和服务——更谈不上流量”的境地。 - 效率低下”。 在闭环中不断循环。 一段时间后,在返乡的年轻人中,这样的情绪会越来越深:“你确定这是我熟悉的剧院吗?”

中国电影发展不平衡的问题其实和“贫富差距”是一样的。 如果差距太大,就会产生不稳定因素,影响电影产业的整体发展。

4 关于“未来”的一些建议

说未来可能有点夸张,我只能提供一些建议。 但我们可以看到,县城影院的发展绝对没有数据说的那么好。 之所以至今没有看到大规模破产,是因为有“其他收入”来弥补不足。 这个“其他收入”的含义很广,大家自己照顾好自己。 二是得益于“返乡潮”,春节等节假日收入可以弥补其他月份的亏损,可以维持经营。 至于三亚,也有人苦苦支撑,等待被收购的机会。

但不管怎样,县城影院的未来绝对不是散户的未来,所以散户们请好好打包,有机会倒卖,赚个盆满钵满。 这是事实。

为了行业的整体发展,我们希望那些有能力“烧钱”的投资者能够理性投资,给大家也给自己留一口“饭”。 我们还建议您不要进行一刀切的账户拆分。 你可以根据城市的经济发展程度来区分,就像最低票价一样。 在经营上,建议县级院线经营者能够认真区分影片类型,不要只听排片指导,也不要盲目跟风。 看清进口大片、文艺片等影片是否真的火爆。

事实也证明,近年来我国银幕数量突飞猛进,这也得益于县级影院的快速发展。 然而,在光鲜的数据背后,县级影院尤其是中西部地区的实际经营却隐藏着种种困难。 我觉得县城剧院的发展,与其说是机遇,不如说是挑战。 现有影院的出路在于: 1、县城影院的数量不需要那么多,要的是质量。 2、城镇化进程的加快,为现有县级影院注入了强大的活力。 3、加强经营管理,走出低价竞争的恶性循环。