今年,预制菜首次写入中央一号文件。 近期,预制菜的热度升级,各省市都在推动预制菜的发展。

近日,贵州15个部门印发《推动装配式蔬菜产业高质量发展的十二条措施》,顺德发布《装配式蔬菜产业高质量发展三年行动计划(2023-2025年)》 “……

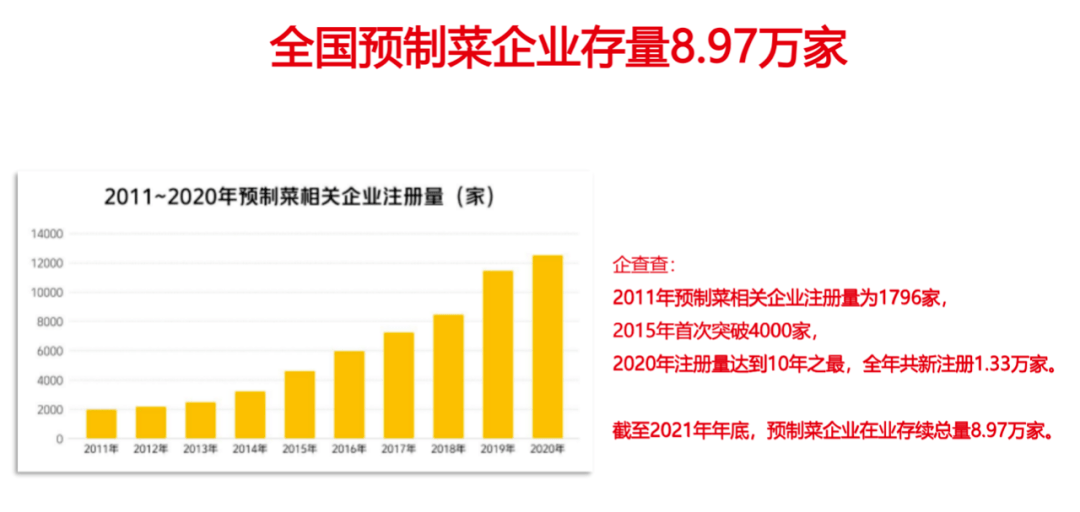

目前,预制蔬菜已经是一座巨大的金矿,2022年市场规模将达到4196亿元。

据中国产业信息网统计,预计到2026年,预制蔬菜市场规模将突破万亿元,2022-2026年复合增长率将达到20.6%。

行业“动静”最大的当属安井食品、三全食品、思念食品等速冻食品巨头。

与其他公司相比,速冻公司的优势在于冷链和加工,可以更好地解决商品在标准化和运输过程中的损耗和成本问题,在做预制菜方面独树一帜。

安井食品率先抢占了现成菜肴的制高点。

安井的速冻菜业务布局较早。 2018年成立速冻品先生,主攻C端,2021年、2022年收购新红叶、新六屋,重点发展小龙虾; 2022年5月,还成立了安井小厨事业部,主打B端。

目前,安井的预制蔬菜业务迎来了丰收。 2018年实现营收3.95亿,营收占比9.28%。 到2022年,时报已成为安井的第二大业务,实现营收13.9亿,同比增长185.42%,占营收的9.28%。 为26.36%。

反观速冻米面龙头三全食品,却失去了慢慢补菜的机会。

早在2014年,三全就成为7-11等便利店的供应商,生产便当,但营收规模并不大。 直到2020年预制菜才流行起来,但产品大多是香肠、锅巴等油炸和烤肉,并没有主菜。 2022年4月上旬,三全推出微波炒饭等产品。

体现在营收上,三全预制蔬菜板块2021年营收仅为7.46亿,占营收比重为10.74%,对业绩影响相对有限。

但对于三全来说,预制菜不仅是一种新趋势,更是一场不能输的仗。

在速冻食品中,速冻米粉的浓度最高。 只有三全、思年和湾仔码头三家公司占据了60%以上的市场份额,市场接近饱和。 根据太平洋证券数据,预计2022-2025年市场规模复合增长率仅为5.58%。

与安井食品相比,其速冻火锅原料的浓度相对较低。 2021年,CR5只占20%,作为领队的安井也只占9%。 同期市场规模复合增长率为9.23%,未来发展想象空间高于速冻米粉。

这从两家公司的营收也可以看出。

2018年以来,安井的营收增长率一直在20%以上,2020年和2021年的增长率将超过30%; 而三全2018年增速放缓至个位数。 2020年,由于疫情的催化,增速将仅上调至15.71%,2022年增速为7.07%。

长期来看,在三全主营业务增长受限的情况下,如果不能在其他领域有所作为,其增长将堪忧。

预制菜新势力不断涌现,老玩家不断受到挑战。 典型的例子有熟菜第一味味之香、餐饮供应链第一味千味扬初。

其中,味之香主要以预制肉类和禽类菜肴为主。 SKU数量多是其一大优势。 2020年将接近200家,远超同期的安井先生冻品、国联水产等品牌。

近年来,味之祥的业绩增长有放缓迹象。 2017年至2020年,威志祥的净利润增速均在20%以上千味涮,到2021年和2022年,将下降至6.06%和7.95%。

业绩增长放缓。 除了疫情的影响,B端的短板也是重要的一环。 味之祥以C端为主,B端为辅,依托农产品批发市场带来的终端流量,但在B端没有比较优势。

例如,2022年二季度,C端零售渠道收入增长13.4%,B端批发渠道收入下降30.47%。 虽然B端营收占比不足30%,但仍拖累了整体营收。

现在熟菜如火如荼千味涮,正是打造品牌的关键时刻。 适度的营销费用有利于渠道开拓和品牌建设。 对于魏志祥这样的预制菜老玩家来说,一味保守只会面临市场不断被侵蚀的命运。 其研发费用才几百万,2021年只会超过200万,2022年会增加到300多万。

另一方面,前卫中央厨房的成长也并非一帆风顺,目前面临着优势圈难以突围的窘境。

前卫中央厨房是思念旗下的餐饮供应链企业。 依托百胜等大客户供应链的信用背书! 积累。

前卫中央厨房的问题,首先在于对单一产品的过度依赖。 油炸产品占其收入的一半。 尤其是油条,在餐饮渠道的市场占有率高达70%左右,甚至被称为“第一油条”。

除了油条积累的优势外,其他品类几乎没有壁垒。 芝麻球、地瓜球等大单品均采用贴牌生产,可替代性强。

其次,千味扬初主营B端速冻米粉,是B端品类的龙头。 B端市场一直是熟菜的主战场,竞争格局非常分散。

华信证券数据显示,千味中央厨房的市场份额仅为6%,这自然给了其他企业切入的机会,其中就包括尚未卷起的C端速冻米粉三大巨头. 例如三全推出的“三全绿标”产品、思念成立的BP事业部、安井的“安京厨房”等。

前卫中央厨房也在布局预制菜,但力度并不大。 本来可以凭借自身供应链优势挖掘预制菜新的增长点,也落后了市场一步。 2022年12月初,包括岑大师在内的三大C端品牌发布。

相互竞争的预制菜,以及终端餐饮和上游原材料企业的两股力量不容忽视。

餐饮企业凭借自己的特色菜系和标准化,成为食品加工企业的劲敌。 入围者众多,广州酒楼出类拔萃。 广州酒楼之所以能够在各餐饮企业之间突围,就在于它能够不断打破原有的经营瓶颈。

近年来,广州酒家原有的餐饮业务发展缓慢,年收入在5亿到8亿之间。 这与其他餐饮企业并无太大区别。

众所周知,广州酒家不是以自己的餐厅出名,而是以已经取代餐饮为业的月饼出名。

据国元证券数据,广州酒家月饼市场占有率超过10%,仅次于稻香村。 2018-2021年,在行业个位数增长的情况下,广州酒家月饼业务收入复合增长率达到13.58%,超过五芳斋同期12.38%的增长数据。

除了月饼,广州酒家的另一大“筹码”是预制菜品。

广州酒家很早就进入了熟菜的游戏,主打速冻盆菜、盐焗鸡等粤菜。 2010年,其速冻食品业务收入1.24亿元,占总收入的10.85%。 到2021年,业务收入将达到8.48亿元,收入占比也将提升至21.8%。 该业务当年的毛利率为36.18%,远高于安井、三全等。

此外,金陵酒楼、全聚德等也进入了预制餐饮行业,但营收占比较小。 例如,金陵饭店2021年来自预制菜品的收入仅为2600万,占收入的1.9%。

对于全聚德来说,在强大的业绩压力下,自然不会放过预制菜的大趋势。 其预计2022年全年亏损将超过2.6亿,亏损额将再创新高,且为连续第三年亏损。

2021年10月,全聚德装配式蔬菜项目投产,推出全聚德、川老大、丰泽园三大品牌30个品类。 但最终能否力挽狂澜,还有待观察。

此外,上游资源型企业也擅长做预制菜。 因为更接近原材料来源地,可以更精准地控制原材料成本,直接实现从原材料到餐桌的流程,效率更高。

整体来看,预制菜还是蓝海赛道,B端和C端都有机会。 熟菜竞争的关键是供应链和品牌,现在正是打基础的黄金时刻。 但随着比赛的升温,预制菜肴的门票即将售罄。