市场上越来越多的声音质疑唯品会陷入中年危机。

唯品会(纽交所代码:VIPS),“电商特价第一股”,凭借“品牌+特价”的精准定位一度家喻户晓。以“报价”为核心,以奥特莱斯销售模式打造经营优势,迅速在电子商务市场站稳脚跟。 在红海中占据一席之地。

近年来,电商新老玩家层出不穷。 行业龙头京东、淘宝站稳脚跟,拼多多入局瓜分天下。 、聚美优品、苏宁易购等玩家逐渐没落,唯品会也被部分消费者视为“冷门”平台。

3月21日,在电商宝最新发布的3月份网购小程序榜单中,唯品会突然发力,位列第四,隐约可见火爆迹象。 尽管净利润增长、超级VIP活跃用户增长、海外扩张稳步推进,但唯品会仍遭到部分媒体质疑,净营收和GMV的下滑仍显乏力。

要想了解唯品会到底发生了什么,还是要从其财报上追根溯源。

“慢跑”收入

近日,唯品会发布了2022年度业绩报告。 报告显示,2022年,唯品会营业收入为1032亿元,非美国通用会计准则净利润(non-GAAP)为68亿元,同比增长14%。 这是唯品会连续盈利的第41个季度。

看起来唯品会的财报很亮眼,但唯品会营业收入数据的下滑也格外亮眼。

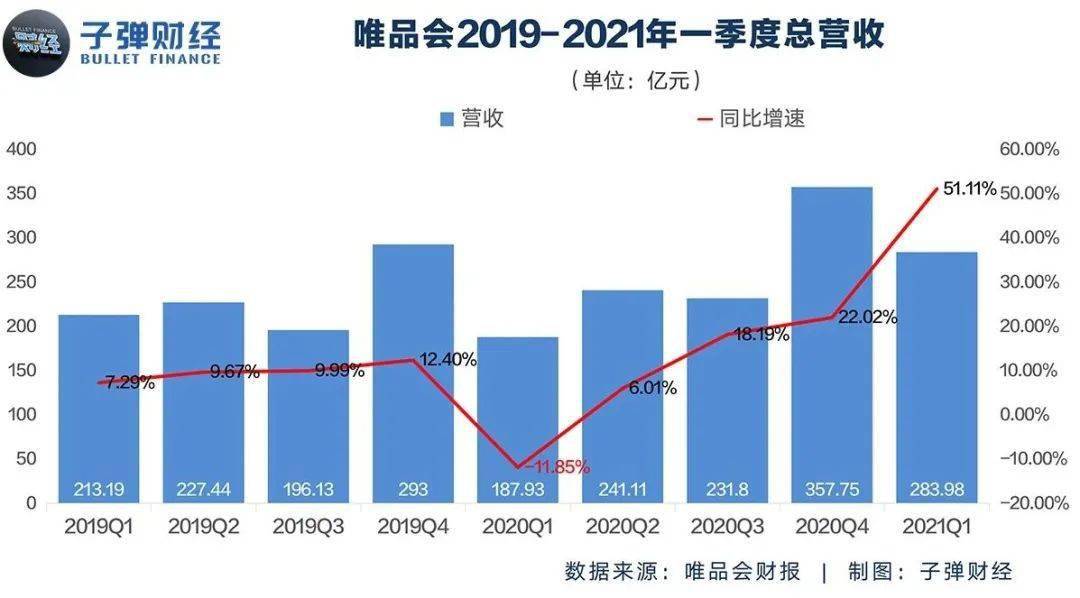

数据显示,2017-2022年唯品会营业收入分别为729.1亿元、845.2亿元、929.9亿元、1019亿元、1171亿元、1032亿元,变化率为28.84%、15.93 %, 和 10.02%。 %、9.53%、14.92%、-11.88%,营业收入增速逐渐放缓。 2022年,经过十年增长,首次出现下滑,变化幅度超过10%,属于比较大的下滑。

面对投资者和社会公众对公司未来营业收入的担忧,唯品会董事长兼CEO沉亚表示,“我们稳步度过了极具挑战的一年,通过一系列的升级迭代,公司业务基本面不断巩固和巩固。公司在2022年的敏捷性和执行力,让我们对赢得后疫情时代的先机充满信心。” 并以实际行动支持公司,推进此前公布的股份回购计划。

截至2022年12月31日,唯品会累计回购9.52亿美元美国存托股票(ADS)唯品会购物商城,向市场发出积极信号。 业绩方面,唯品会初步预计,2023年一季度,公司净营收在25.2-265亿元之间,增速为0-5%。

即便如此,唯品会股价仍难以重现“昔日辉煌”。 截至2023年3月27日收盘,唯品会收盘价为14.88美元/股,下跌1.06%,总市值87.18亿美元,距离股价最高价46美元/股下跌67.65 %,缩小了一半以上。

电商行业研究员卢朝伟指出,虽然唯品会还在垂直电商领域书写着自己的神话,但这样的繁荣能持续多久,其实是一个值得探讨的问题。 电子商务领域的马太效应越来越明显,垂直电商与龙头综合电商平台的竞争日趋白热化。 “专做特卖”的商业模式能支撑到唯品会多远,这是一个大大的问号。

“个子不高”的毛利

唯品会不仅面临营业收入下降的问题,还面临毛利率低的问题。

从盈利能力来看,2017-2022年,唯品会归属于母公司的净利润分别为19.50亿元、21.29亿元、40.17亿元、59.07亿元、46.81亿元和62.99亿元,同比年变化率分别为-4.28%、9.19%、88.69%、47.06%、-20.75%、34.56%,增幅均超过30%。

面对唯品会2022年出色的盈利表现,金融分析师李进表示了认可,同时也对唯品会未来的发展提出了担忧:“2022年,唯品会虽然经受住了市场环境的波动和冲击,但连续十年保持盈利。 41个季度,但各项盈亏指标暗示着唯品会的“中年危机”。面对公司营收增长乏力,唯品会选择靠“节流”策略维持盈利,但似乎没有更有效的“开源” ’已经想到了措施。”

2022年,唯品会营销费用为28.31亿元,较2021年的50.89亿元下降44.37%,降幅近50%; 管理费用44.6亿元,同比增长6.44%; 研发费用16.05亿元,同比增长5.81%; 其他营业费用72.47亿元,同比下降5.30%; 营业费用161.4亿元,同比下降12.50%。 这些“省下”的费用与报告相对应,也实现了2022年非常亮眼的利润增长。

对于大家非常关心的这种模式,唯品会能否持续盈利,李津进一步分析道:“唯品会在成本控制上会有明显的作用,但如果抛开营收增长只谈利润利润率,只有两个变量,一方面,取决于公司的开支能减少到什么程度;另一方面,取决于公司的毛利能否给公司更多的想象空间。”

2017-2022年,唯品会毛利分别为162.9亿元、170.7亿元、206.8亿元、212.9亿元、231.1亿元、216.2亿元,变化率为19.84%、4.79%、 21.15%、2.95%、8.55%、-6.45%,增速放缓。 受营收下滑影响,2022年毛利也将呈下降趋势。

与毛利的波动相比,唯品会的毛利率始终保持相对稳定。 2017年至2022年,毛利率分别为22.35%、20.19%、22.24%、20.90%、19.74%,似乎已经触及“天花板”。

“不粘”用户

营销费用的大幅下降直接影响到唯品会的GMV和订单数据。

2021年一季度至2022年四季度,唯品会活跃用户数分别为4920万、4220万、4170万、4100万、4770万,呈现环比波动和下降趋势。 活跃用户数为8480万,较2021年的9390万下降近10%,用户正在流失。

用户是电商平台运营的根本,其重要性不言而喻。 唯品会的用户流失现象如不尽快解决,未来将在某个临界点爆发,对整体业绩造成重大影响。

此外,唯品会同时面临GMV(Gross Merchandise Volume)下滑的问题。 2022年第四季度商品总额544亿元,与去年同期的570亿元相比下降4.56%; 总成交额1752亿元,较去年同期的1915亿元下降8.51%。

或受活跃用户量影响,2022年第四季度唯品会订单量为2.185亿,较去年同期的2.169亿,增长0.74%; 2022年订单总量为7.395亿。 订单总量7.866亿件,下降5.99%,核心经营指标几乎全线下滑。

虽然财报数据显示,2022年唯品会超级会员(SVIP)的活跃用户数将增至670万,对线上消费的贡献度将增至41%。 但也说明唯品会对老用户的依赖度很高,其总营业收入的40%以上是由SVIP用户带来的。

唯品会为了留住这些“老朋友”也做了很多努力,比如自营商品全年包邮、退换货免运费、自营商品“9.5折”等。 据悉,为了能够及时解决用户的问题和诉求,唯品会组建了2000余人的专业客服团队,为超级VIP用户提供24小时不间断人工客服,以提高高价值用户的满意度。 希望这样可以提高超级VIP用户的留存率。

电商行业研究员卢朝伟表示:“唯品会深耕折扣电商垂直品类,直接决定了其消费者对价格的极度敏感。唯品会年度超级会员购买力强,主要是因为唯品会为提升用户体验,为消费者获取更多“买得起”的产品,唯品会势必加大投入,寻找物美价廉的产品,打造完善的采购和售后体系,少打折平台纷纷进军在流失用户、补贴价格、继续花大价钱吸引用户的恶性循环中唯品会购物商城,这种策略与唯品会目前减费精简的经营策略完全背道而驰,如果把握不住平衡,曝光的后期的隐患将直接影响公司的业务发展。”

“清仓模式”之死

那么唯品会的问题出在哪里呢?

说到底,可能是主打清仓模式导致的,甚至可以说是垂直电商的“通病”。 在互联网行业日趋成熟的今天,综合电商巨头的格局已经确定。 阿里、京东、拼多多是三大支柱。 其他平台迎头赶上,但距离第一梯队还有差距。 对于像唯品会这样的很多企业来说,如果没有强大的资金支持,电商企业只能倾向于“小而美”的方向发展,希望先切入垂直电商,成为更具特色的电商平台。

然而,垂直电商已不再是一片“蓝海”。 五年前,考拉海购曾九次蝉联市场份额第一,但还是被网易无情卖给了阿里。 快速增长模式”。不久之后,考拉也因同样的原因被赶出阿里动物园,消失在阿里2022年年报的封面上。团队成员从400多人缩减到不到20人。

这起事件一度被认为是垂直电商模式的终结,因为考拉几乎可以反映出所有垂直电商平台的困境——避其锋芒却依旧同台竞技。 因为从本质上讲,垂直电商平台和综合电商平台仍然在争夺同一群消费者。

唯品会作为折扣电商平台虽然在积极探索,但与杉杉商业集团强强联手布局线下奥特莱斯业务,形成了“线上+线下”的独特商业模式,希望线下与线上相得益彰。 不过近三年受疫情影响,线下核心商圈黄金铺装价格不低,但对业绩影响并不显着。 此外,唯品会将线下门店定义为“唯品仓”的形式,因此具有仓储效率,但这也在一定程度上限制了选址,增加了其资产负担。

折扣电商之所以存在,主要是因为消费者对价格比较敏感。 品牌折扣、品牌低价一直是唯品会的核心卖点。 但随着直播电商的兴起,大牌主播主打的“最低价”将商品从工厂直接带到消费者手中,所获得的优惠价格往往低于唯品会。 在分流用户的同时,这也在很大程度上降低了品牌商对唯品会的依赖。

此外,拼多多的“百亿补贴”让消费者对“正品低价”的印象越来越深,导流了唯品会的“品牌低价”用户。 随着京东推出“百亿补贴”打价格战,唯品会的品牌折扣价格优势进一步瓦解。 接下来,阿里巴巴肯定会有相应的低价策略,留给唯品会的时间已经不多了。

2022年2月,评级机构惠誉将唯品会(VIPS.US)的长期发行人违约评级(IDR)和高级无抵押评级由“BBB+”下调至“BBB”,IDR展望稳定。 评级下调主要反映惠誉认为中国零售业竞争格局发生结构性变化,看空增长前景,预计竞争风险加剧。

惠誉指出,唯品会专注于服装相关产品等非必需消费品,市场消费行为的快速变化可能导致其收入和盈利能力出现波动。

目前,垂直电商与龙头综合电商平台的竞争已经白热化。 唯品会赖以生存的折扣优势正在被各大平台百亿补贴瓦解。 唯品会能够持续盈利令人欣喜,但从目前面临的种种问题来看,未来唯品会可能面临生死攸关的挑战。

文丨BT财经语嫣