第二部分考察了国内银行业的一些做法。 应该说,“非接触式银行”的概念现在才被提出来。 然而,十多年来,中国银行业先是数字化,然后是线上化,现在正在走向智能化。 应该说做了很多工作,取得了很好的成绩。 这就是我们今天讨论“非接触式银行”的基础。 “非接触式银行”不是从天上掉下来的,也不是凭空从地下建成的。 它是中国银行业几十年来在金融科技应用、系统建设、服务提升等方面能力积累的产物。 我们可以看到,2018年我国手机银行用户数首次超过网银用户数。 中国银行业协会刚刚发布的一份报告显示,2019年整个银行业的退出率达到了89.77%。整个银行业,包括村镇银行,包括农信社。 如果在主流银行,一般离职率都在95%以上。 所以“非接触式银行”就是在这个基础上产生的。

具体来说,这次疫情防控期间,我们主要抓了四个方面的工作。 支付结算,这是基础。 小额支付限贷,大额支付时间延长,确保资金汇划畅通。 银行还对柜台服务进行了梳理,针对必须到柜台办理的业务提出了一些解决方案。 这里的关注点是什么? 央行放宽限制,二类户可代发工资。 这是一些银行的优化,实际上是央行的支持。

二是产品服务。 应该说,这一次基于“非接触式”服务,如网上银行、手机银行、微信银行等基础金融产品和服务,尤其是面向个人的服务,受到的影响还是很小的。 很多银行都有创新的服务方式,比如平安银行有“到家”服务平台。 建行专门为客户经理推出了“云工作室”。 建行“建行到家”微信小程序支持买菜。 邮储银行率先推出定期存款到期自动展期等服务。 也有非常线上的理财产品,保险产品销售和基金销售基本不受影响,但是这个比较成熟。

三是信贷供给。 银行通过专项额度、绿色通道、优惠利率等服务措施,做好服务疫情防控工作。 科技手段的应用让很多客户在无接触的情况下完成了大量的授信业务。 微众银行、新网银行等互联网银行原本业务较多,基本不会受到影响。 例如,中国建设银行西藏分行2月1日为西藏药业提供授信支持,通过微信群召开审批会完成授信额度1.3亿元。 当然,如果部分银行的线上业务做不好,这次的影响会更加明显。

此外,毫州尧都农商行的金融科技也很不错。 “金农易贷”,95%以上的贷款为零售贷款,信贷业务基本实现数字化。 从贷款申请到资金到账最快3分钟,我想对于一个农商行来说已经很不容易了。 许多股份制银行采用电子签名技术,让客户足不出户即可完成续签合同。

刚才这三个方面就是客户可以直接感知的产品、服务、资金汇款,全社会都非常关注。 其实以上三种服务都离不开一点——远程支持。 现在不少银行通过视频会议等形式开展工作,搭建移动办公环境,确保部门和网点在疫情防控期间“无接触”状态下高效运作,融资和汇兑渠道畅通无阻。很顺利。 这是前三项。 良好服务的基础。

典型案例是武汉众邦银行。 武汉封城当天,成立“远程办公应急小组”,利用自身的云计算能力,为全员搭建远程办公环境。 员工无论身在何处,都可以连接到云桌面进行在线办公。

当然,一些银行,比如全域第一的工行、全域第二的建行,也发挥了科技能力,开发了应急物资管理系统和智慧社区管理平台,为疫情防控提供更多帮助。

需要强调的是,这四大服务模式都是非接触式的,但这些“非接触式银行”服务并不是从天上掉下来的,而是基于过去长期的能力积累和服务提升而形成的。 当然,我们下一步建设“非接触式银行”系统不仅仅是改名。 我们以前叫手机银行、微信银行、网上银行,现在叫“非接触式银行”。 不。 “非接触式银行”还需要进一步构建相对完善的体系和框架。 我个人有一些看法想和大家讨论一下。

03

“非接触式银行”3+3+3系统建设

导读:随着金融服务疫情防控的不断深入,影响和制约“非接触式银行”服务发展的技术、业务、制度、风险、文化等因素相继显现。 我国银行业可尝试构建“3+3+3”“非接触式银行”服务体系。 首先,从业务层、运营层、平台层构建服务框架。 业务层推动包括零售业务和批发业务在内的全方位“非接触式银行”服务; 运营层构建分布式核心业务系统架构和智能化全面风险管理系统; 平台层构建金融服务与非接触式金融服务相结合的“非接触式银行”服务生态圈。 二是要加快和深化区块链、物联网和虚拟现实/增强现实三大技术的应用。 三是在智能客服、“到家银行”、供应链金融等领域加大探索创新力度。

我们还可以看到,影响和制约“非接触式银行”业务发展的因素有五个层面,特别是对于一些中小银行来说,这些方面还比较突出,存在不足。

技术上,部分银行数字化能力不足,尤其是远程协同办公能力不足,必然支持非接触式服务。 在业务方面,现在主要是做零售业务,我们也可以看到95%的零售业务都可以通过非接触的方式来处理。 对于批发业务,此次非接触式服务措施虽然较多,但占比仍然较小。 在系统方面,我们现在正在采取应急措施,包括信贷业务的微信审批,刚才提到的远程视频认证方式,都和银行的系统有冲突,不完全符合合规要求。 你微信审批会材料上怎么记录的? 审批结论由谁记录? 怎么签? 如何确认? 这些都是问题。 在风险方面,“非接触式”服务范围的扩大将加速操作风险、网络风险、安全风险的异化。 文化上,仍以线下渠道和实体参观为主。 这种营销服务习惯短期内很难改变。 “无接触”服务从企业文化到整个部门的协调都面临着比较大的挑战,而企业文化的挑战是最根本的。 因此,构建“非接触式银行”系统势在必行。

我们可以看到2003年非典之后电子商务、网络游戏等行业的爆发式增长,我认为这次疫情会让“非接触式银行”更加普及,更加受到银行业的关注。 事实上,在2018年,爱立信就发布了一份《零接触客户体验》的报告。 当然作为运营商还是比较简单的。 银行构建“非接触式”服务体系可能相对复杂一些。

中共中央政治局常务委员会3月4日会议强调,要培育壮大疫情防控期间催生的新型消费和升级消费。 对于银行业来说,“非接触式银行”服务是一种升级的金融消费,对于客户来说也是一种升级的金融消费。 对银行而言,需要从技术、产品内服务、IT架构、技术IT架构等方面对整个服务体系进行升级。

具体来说,我提出一个“3+3+3”的“非接触式银行”服务体系。

一是从三个层面构建服务框架。 业务层要构建包括零售业务和批发业务在内的综合“无接触”服务。 目前“无接触”服务主要在零售业务中提供,批发业务相对薄弱。 因此,下一步的重点是推动“无接触”批发业务,包括经常提到的企业业务以及金融市场等业务。 原来在我的朋友圈里有一些金融市场部的同事经常到处走访各个银行。 这些服务可以是非接触式的吗?

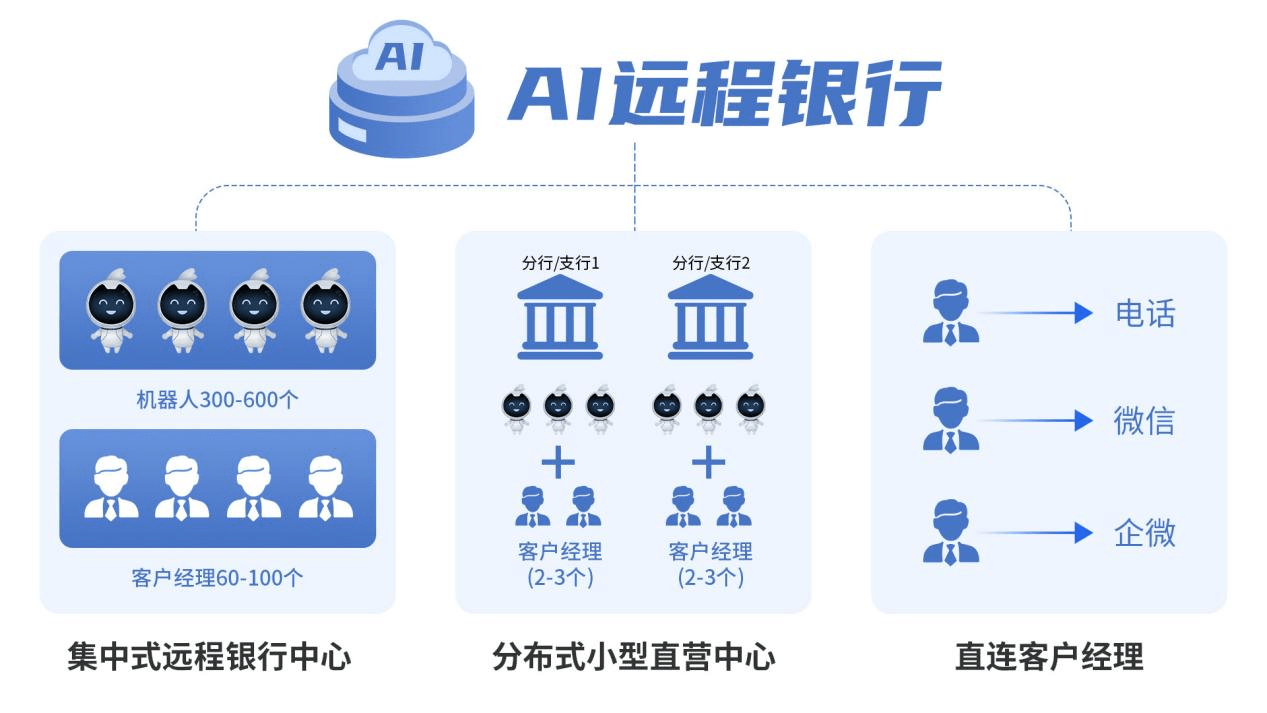

我觉得运营层是很核心的。 这就是我们常说的“强中台”。 我认为关键是三点。 一是构建分布式核心业务系统架构。 我们一些中小银行现在有IOE架构,可扩展性比较弱,难以支撑数字化转型。 二是构建智能化全面风险管理体系。 三是完善内部远程协同办公。 此次被凸显的是,不少银行在远程办公、协同运营方面存在诸多不足,导致“非接触式”服务难以长久。 可以无接触几天招商银行一网通关联手机认证,但久了就不行了。 系统无人维护,产品更新困难。 因此,远程协作工作的能力非常重要。

第二,在平台层。 我认为践行“开放银行”的理念,构建金融服务与非金融服务相结合的“非接触式银行”服务生态圈,非常重要。 这次看到了一些客户的需求,不仅仅是财务上的。 刚刚看到建行“建行到家”微信小程序可以买菜了。 我们现在看到很多银行的手机银行可以进行捐款,预约购买口罩等等。 尤其是在发生重大突发事件后,客户的需求会更加全面。 如果能提供包括非金融服务在内的一站式服务,更好地满足客户需求,客户粘性就会更强。 所以,这次疫情过后,对这些大型互联网公司、大型科技公司(BigTech)来说,是一个很好的机会。 所以,如果银行尤其是大中型银行不能把平台做强,不能把“开放银行”做好,实际上你就会被削弱,被边缘化。 所以,“非接触式银行”绝对不是一个概念,提一下就够了。 其实,有很多方面值得银行研究者和从业者探讨和推广。 在我看来,建立“开放银行”平台对于“非接触式银行”也非常重要。

从技术上讲,“非接触式银行”与金融科技既有密切关系,又有区别。 金融科技,简单来说就是科技驱动的金融创新。 “非接触式银行”主要是一种服务模式,两者的区别。 但“非接触式银行”必须坚持金融科技的引领。 金融科技四大技术ABCD在“非接触式银行”服务中都非常重要。 但是我觉得重点在三个技术上,这三个技术在下一步会更加突出。 当然,前提是5G会大规模应用。 区块链技术这一次出现了很多应用。 今天刚看到光大银行用区块链来推动企业金融数字化。 下一步,区块链技术将在身份信息管理、信任机制建设,特别是小微企业信用信息上链等方面发挥更大作用。 随着5G时代的到来,物联网技术将得到很好的应用,从而进入万物互联的阶段。 比如通过传感器采集大量数据,实现资金、信息、实物的一体化,对贷后管理风险和预警起到很好的作用。 比如以前银行做供应链金融的时候,下游企业的抵押品是在仓库里还是转移了? 你或许还能去他的仓库看一看跟进,但在“非接触”模式下,你就出不去了。 那么如果有物联网技术的支持,可以利用物联网技术进行实时监控,效率会更高,成本也会更低。 以及 VR/AR(虚拟现实/增强现实)。 虽然现在很多服务都可以在线获得,但线下服务和面对面服务之间的客户体验有时会有所不同。 如果真的能很好地应用虚拟现实/增强现实技术,就可以为家里的每个人创造身临其境的体验。 比如包括我们今天的讲座,如果我们能够利用好AR技术,我们就可以像真正面对面一样进行交流,网点服务也是如此。

在此,可探索智能客服、“到家银行”、供应链金融等三大新服务模式。 当然,手机银行、微信银行、网上银行的服务模式已经非常成熟,仍然是“非接触式银行”最主要的渠道。 但我认为这三种模式还可以进一步探索。 我觉得未来会有比较大的应用空间。 例如招商银行一网通关联手机认证,智能客服主要以智能机器人为主,智能语音的使用前景广阔。 现在我们很多银行互联网金融部的老大动不动就管着几百人。 上次跟某股份制银行互联网金融部负责人沟通,问你们部门有多少人。 他说你用大口径还是小口径。 口径大的有1000人,口径小的不到100人。 为什么有1000人大口径? 因为他管理着800多名客户服务中心员工。 如果这些工作逐渐被智能机器人取代,成本会更低,效率会更高。 但是,银行业的很多人已经进行了探索。 例如,浦发银行推出了“数字人”智能客服等。 世界上第一家直销银行,1989年第一家direct出现,最早提供电话服务。 “家庭银行”,渤海银行董秘赵志宏也提到过,我自己也有这种感觉。 现在整天宅在家里,电视又成了重要的载体。 很多年没看电视了,最近在家看的电视节目比过去10年都多。 电视屏幕很大。 能否利用数字电视网络打造“家庭银行”? 其实,建行“到家银行”的探索由来已久,后来就没有了。 所以我觉得在“非接触式银行”系统中,这方面是否可以继续探索? 大家可以考虑一下。

还有供应链金融。 要建立集场景、技术、风险、监管于一体的数字化供应链金融网络。 我觉得供应链金融很重要。 中国人民大学宋华教授前天已经讲过这个问题。 所以我觉得这是我们在“非接触”模式下应该重点探索的。 在业务层面,我们希望零售业务和批发业务“无接触”融合。 因此,供应链金融正是推动批发业务数字化的重要模式。

04

结论与对策

引言:银行业金融机构要高度重视“非接触式银行”服务,以金融科技引领数字化能力建设,特别是提升风控能力和服务能力。 二是金融管理部门要为“非接触式银行”营造更好的制度环境。 开展“远程开户”试点工作,推广网上银行、网上贷款模式,加快统一信息服务平台建设。

最后简单看一下一些结论和建议。 结论是三点。

一是增强应对重大突发事件的能力,做好战略、技术、人员等方面的准备。 特别是要提升风控能力和服务能力。 新冠肺炎疫情的暴发具有一定的散发性。 但在过去的几十年里,每五年左右就会发生一次重大传染病。 事实上,我们并没有注意它。 传染病也可以说常态化,再加上恐怖袭击、重大自然灾害,比如日本311地震等等。 紧急情况越来越多。 因此,重大突发事件虽然突发,但时有发生。 因此,应对重大突发事件的能力建设非常重要。 这里主要有两个能力,风控能力和服务能力。

第二,我相信这个疫情在不久的将来会过去的,特别是在中国,应该说是比较稳定的。 但此次疫情一定程度上会改变公众的观念和行为,“排斥聚集”的心理状态将持续较长时间。 由此,“非接触式银行”的服务理念和需求应运而生,不仅不会消失,反而有可能进一步固化和深化,银行必须从战略上予以重视。 “非接触式银行”不仅仅是一个概念,不仅仅是我们在这次疫情期间谈论“非接触式”。 在未来一段时间甚至很长一段时间内,“非接触式银行”不仅是客户的需求,也是银行要推动的策略。

“非接触式银行”服务需要坚持金融科技引领,关键在于银行的数字化能力。 因此,我们要从理念、组织、业务、技术、数据、合作六个层面深化数字化能力。 对于银行而言,需要制定企业级战略,加快数字化转型。 需要建设敏捷组织,培养数字化意识、人才和文化。 在业务方面,要创新产品,打造多元化的渠道和风控体系。 科技需要完善配套措施,促进科技应用和结构转型。 数据需要加强数据治理。 在合作方面,要践行“开放银行”理念。

向财务管理部门提出三点建议。 一是积极稳妥推进“远程开户”试点; 二是推广网上银行和网贷模式。 三是加快统一信息服务平台建设。

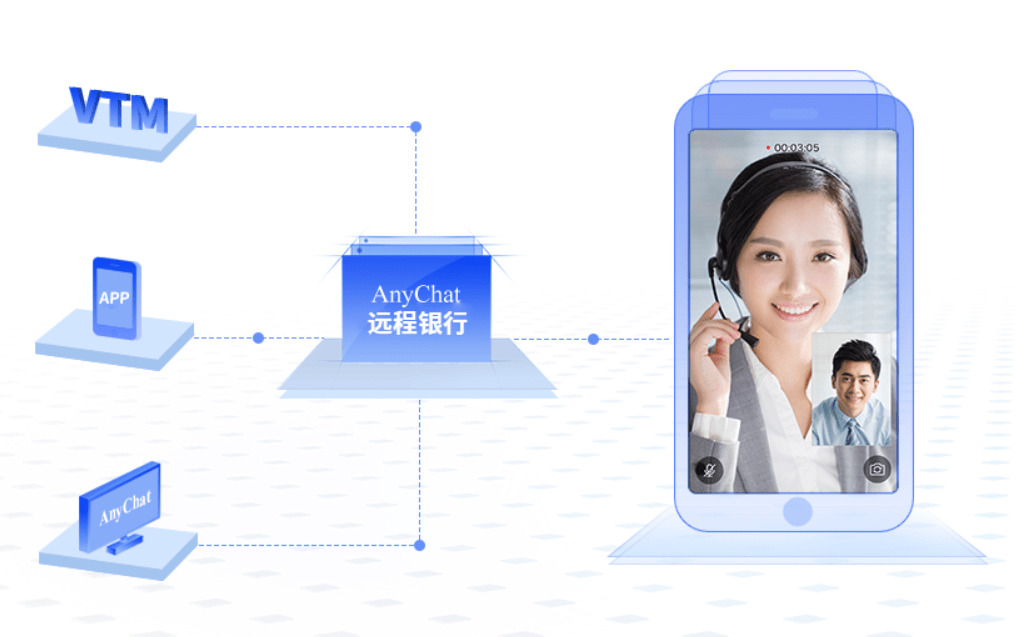

大家都很关心“远程开户”。 “远程开户”有什么问题? “远程开户”开的是什么“账户”? 其实大家关注的重点是I类银行结算账户远程开户的问题,也就是个人I类账户。 我的建议是在试点的基础上开放。 可以选择部分银行特别是一些中小银行开展试点,允许在线开立Ⅰ类账户,并通过远程视频验证。 如果通过试点验证了可靠性和安全性,可以逐步推广。 当然,除Ⅰ类账户外,Ⅱ类账户的因子验证等问题也应有所放宽。 虽然央行允许II类和III类账户网上开户,但这是一个很大的进步,为直销银行和手机银行的发展带来了巨大的机遇。 但Type II账户的四因素和五因素验证还存在一些问题,这里不再赘述。 还有信用卡的面对面签约,探索是否可以通过视频远程代替。 我们远程用VTM,后面是不是小姐姐,这算不算见客户,这个可以讨论。 而且我认为监管部门在疫情防控期间出台了一些临时应急措施。 如果没有问题,是否可以通过一定的程序和机制来解决? 比如我刚才提到的II类账户代发工资的问题。 事实上,I类账户异地开户问题的核心是完善互联网客户多元化的身份认证体系。 这是第一个建议。

第二个建议是推广网上银行和网上贷款。 我国有三四五家互联网银行,它的创新对整个行业都是有意义的。 三者指的是微众、网商、新网银行; 四、加百信银行; 五、加中邦银行。 应进一步鼓励这些互联网银行在商业模式、经营管理等方面的探索。 我们甚至可以出台专门的政策来鼓励网上银行的发展。 对于像我们这样的主流银行来说,要鼓励拓展网络信贷业务,加快向中小企业和个人客户发放网络贷款,提高首贷利率,提高续贷率。 其实首贷率很重要。 这是“第一英里”。 我们经常讲缓解融资难、融资贵。 解决“最后一公里”,其实更重要的是“第一公里”,即首笔贷款的问题。 我专门写过一篇关于中小微企业贷款“第一公里”的文章。 如果您有兴趣,可以与我们交流。

还要制定互联网贷款管理办法。 目前监管部门正在内部非正式征求意见,尚未公开征求意见。 我希望网贷管理办法能尽快出台,但我觉得还是要实事求是,听取多方面的意见。 要加强监管,保护银行业良性创新。 对联合贷款等业务实行差异化监管,对互联网银行可采取一定的豁免措施。 另外我还有一个建议。 香港已批出八张虚拟银行牌照,新加坡也批出数张“数字银行”牌照。 但目前我国只有一张直销银行牌照,建议进一步放开。 我们现在有140多家银行提供直销银行服务,但只有百信银行是独立法人直销银行。 它于2018年1月18日开业,并且做得很好。 因此,我认为独立法人直销银行应该加快审批速度,这也是打造一个独立的“无接触银行”。 “非接触式银行”现在是一种服务模式。 是否可以有多个“非接触式银行”法人实体? 即网上银行和直接银行。

最后一个建议是建设全国统一的信用信息共享平台。 我们现在政府部门之间的“信息孤岛”非常严重。 海关、市场监管、税务、民政等部门一直无法打通信息。 对互联网企业而言,有必要推动基于一定市场化规则的数据开放,共同打造全国统一的信用信息共享平台。 鼓励各地建设区域性金融服务信息平台,实现多地通达。 比如江苏苏州、浙江台州就做得很好。 大家看到,信息平台建设得越好的地方,往往小微金融服务就做得越好,中小企业融资难、融资贵的问题得到更好的缓解。

还要充分发挥征信局百行征信的作用。 比如百行征信,现在主要是发布个人信用报告。 能不能出一些民营企业和小微企业的信用报告? 去年我也去百航征信调研过,他们也在摸索。 还需要加强数据保护立法。 央行现在制定了个人信息保护的部门规章,能不能上升到法律层面? 下一步不仅要保护客户的隐私,还要推动个人信息的合法收集和使用。 这是为“非接触式银行”打下基础。

最后,我认为监管部门还需要做一些工作。 尤其是这一次,大家更加清楚地感受到了电子文件、电子签名、电子图像的重要性。 要加强与法院、公安部门的协调配合,进一步确认电子证书和电子签名的合规性和合法性。 这方面还存在很多问题。 总之,要构建可信的“非接触式银行”发展环境。 此外,反洗钱、监管检查、审计等多项工作对纸质材料“留痕”有要求,也应调整相关制度。 不然怎么来“非接触式”服务? 因此,监管部门应借助监管科技(RegTech)加强和完善对“非接触式银行”服务的监管。

最后,非常愿意向您请教,共同探讨如何建设、推广和深化“非接触式银行”服务体系,对内提高银行的服务张力和竞争力,对外更好地服务客户,提升客户满意度,为实体经济特别是疫情防控和复工复产提供更多支持。 今天的分享就到这里,谢谢大家。

问答环节

一共有三个问题。 第一个问题是“非接触式银行”和银行科技有什么关系? 其实刚才我也提到了“非接触式银行”和金融科技的关系。 从概念本身来看,FinTech国际金融稳定委员会将其定义为技术驱动的金融创新。 它主要关注由技术驱动的金融创新。 “非接触式银行”是一种服务模式,至少目前是这样。 当然,经过我刚才所说的,其实我们现在的网上银行也可以算是“非接触式银行”了。 现在主要是不使用物理接触的服务模式。 二是以互联网、手机APP、客服电话为主提供服务。 这种服务模式是“非接触式银行”,这是它的不同之处。

它有什么联系? 也就是说,既有区别,也有联系。 “非接触式银行”服务体系的建设和深化,必须坚持金融科技引领,主要依靠科技能力,这是基础。 当然不仅仅是技术。 我们要有分布式的核心系统架构,要有智能化的全面风险管理系统,要有强大的远程协同办公能力,这些都是以技术为基础的。 所以它的基础,它的关键是银行技术。

第二个问题,在“非接触式”模式下,银行真正的核心竞争力是否发生了变化? 我认为这没有改变。 “非接触式”是一种银行服务,其基础和关键是金融科技能力。 当然,我说银行的核心竞争力可能还是很多,所以一点也没有变。 它现在给客户感知到的是服务方式、服务模式、服务渠道的变化。 但对于银行来说,要做到这一点,需要在很多方面下功夫,在战略、技术、人员等方面做出很多改变。 但核心还是科技能力。 First of all, you still provide customers with more and better products and services. I think this has not changed. There is still a need to strengthen strategic planning and cultivate an agile corporate culture, which I think has not changed. The development and review of "contactless banking" will accelerate the digital transformation of banks.

The third question, is it necessary for small and medium-sized banks to build a "contactless banking" system? My answer is that it is necessary. However, small and medium-sized banks may be different from big banks in building a "contactless banking" service system. So we have to build based on our own resource endowment capabilities. I didn't expand on it just now. My article discussed that building differentiated "contactless banking" services is a very powerful platform for large banks. But for small and medium-sized banks, first, you can become a part of other ecosystems such as big banks or big Internet companies, and actively participate in the construction of the "contactless banking" service system. For example, in the past two years, many small and medium-sized banks have made joint loans with Internet banks, which can continue to deepen. This is also something that our small and medium-sized banks can do now.

Second, to highlight your differentiation, what is the differentiation of small and medium-sized banks? For many city commercial banks and rural commercial banks, the advantages of localization should be highlighted. For a city commercial bank or a rural commercial bank, it is incomparable with the world's largest bank and the world's second largest bank, and its Internet banking business is also nationwide. But your advantage lies in localization. You can move many local things online to provide in-depth and refined localization services. This is one place to focus. I saw a rural commercial bank in Northeast China that did a good job with its mobile banking app. Its permanent population is about 80,000, and its mobile banking users have 50,000. Its localized services are very good. This is what small and medium-sized banks can do well. In addition, small and medium-sized banks must strengthen cooperation with external companies such as financial technology companies to create a "contactless banking" service system. In the process of strengthening cooperation, we will cultivate our own talents and improve our capabilities. I would probably answer this question simply this way.

Alright, that's all for today's sharing. 感谢您的支持。 A total of more than 17,800 friends communicate online. 谢谢大家! In the next step, we can continue to communicate more through non-contact methods.

recent good article